Modern bir banka şubesine adım attığınızda ne görürsünüz? Enerji tasarruflu LED aydınlatmalar, geri dönüştürülmüş malzemelerden yapılmış mobilyalar ve “kağıtsız bankacılık” vizyonunu yansıtan dijital ekranlar… Yüzeyde her şey oldukça “yeşil” ve masum görünür. Ancak finans dünyasının iklim krizindeki gerçek rolü, şubelerdeki klimaların tükettiği elektrikte değil; o bankanın kasasından çıkıp devasa otoyollara, kömür madenlerine ve petrol platformlarına akan sermayede gizlidir.

Sermaye, ekonomik bir ekosistemin oksijenidir. Ve eğer oksijeni bir orman yangınına üflerseniz, alevlerin büyümesinden siz de sorumlu olursunuz. İşte tam bu noktada, finansal kurumların karbon ayak izini ölçerken kullandığımız “Scope” (Kapsam) metrikleri devreye giriyor.

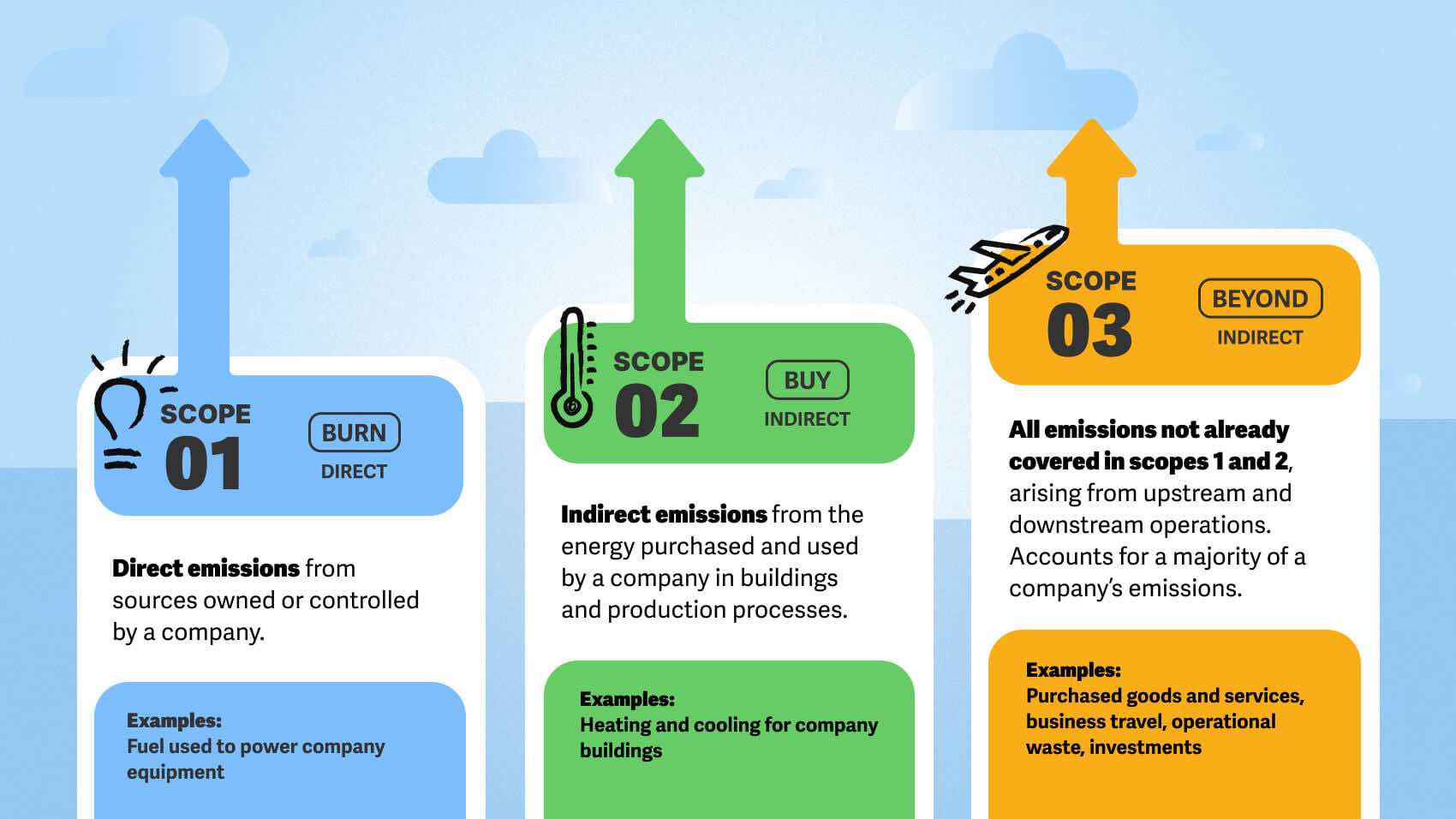

Kapsam 1 ve 2: Buzdağının Görünen Yüzü

Bir bankanın sürdürülebilirlik raporunu okuduğunuzda genellikle Scope 1 ve Scope 2 emisyonlarındaki düşüşlerle gurur duyduklarını görürsünüz. Peki bunlar gerçekte ne ifade eder?

Scope 1 (Doğrudan Emisyonlar): Kurumun doğrudan kontrolü altındaki kaynaklardan kaynaklanır. Bankanın makam araçlarının yaktığı benzin veya binalardaki doğalgaz kazanları bu kapsama girer.

Scope 2 (Dolaylı Emisyonlar): Satın alınan elektriğin, ısınmanın veya soğutmanın üretimi sırasında ortaya çıkan emisyonlardır. Sunucu odalarını soğutmak için harcanan elektrik veya genel müdürlüğün aydınlatması buradadır.

Bankalar, güneş enerjisine geçerek veya elektrikli araç filoları kurarak bu iki kapsamdaki emisyonlarını nispeten kolayca “Sıfır Karbon” (Net-Zero) hedefine ulaştırabilirler. Fakat finansal ekosistemin gerçeği bu kadar yüzeysel değildir. Bir bankanın asıl işi enerji tüketmek değil, enerji tüketenlere finansman sağlamaktır.

Kapsam 3: Finansın Kara Kutusu ve Yıkıcı Çarpan Etkisi

Finans dünyasının asıl “görünmez” karbon ayak izi Scope 3 (Kapsam 3) emisyonlarında, özellikle de Kategori 15: Finanse Edilen Emisyonlar başlığı altında yatar.

Scope 3, kurumun değer zincirindeki tüm diğer dolaylı emisyonları kapsar. Bankalar için bu, kredi verdikleri şirketlerin, yatırım yaptıkları projelerin ve ihraç ettikleri tahvillerin yarattığı karbon salınımı demektir. CDP’nin 2021 tarihli araştırmasına göre, bir bankanın finanse ettiği Kapsam 3 emisyonları, kendi operasyonel (Kapsam 1 ve 2) emisyonlarının ortalama 700 katından daha fazladır.

“Bir petrol kuyusunu kazmak için gereken parayı siz sağlıyorsanız, o kuyudan sızan karbonun muhasebesi sadece petrol şirketinin değil, sizin de bilançonuzun bir parçasıdır.”

Bunu somut bir örnekle düşünelim: Eğer bir mega-baraj inşaatı binlerce dönüm ormanı yok ediyorsa veya finanse edilen bir lojistik filosu atmosfere binlerce ton CO2 salıyorsa, bu yıkımın mimari çizimleri kadar finansal dekontları da sorgulanmalıdır. Çünkü o projeye akan sermaye, alevi büyüten oksijenin ta kendisidir.

Neden Kapsam 3’ü Ölçmek Bu Kadar Zor?

Veri Asimetrisi: Bankalar, kredi verdikleri binlerce KOBİ’nin veya küresel holdingin karbon verilerine tam, anlık ve şeffaf olarak erişemiyor.

Çifte Sayım Riski (Double Counting): Bir şirket hem A bankasından kredi alıp hem B bankasından tahvil ihraç ettiğinde, emisyonların kimin hanesine, ne oranda yazılacağı karmaşık bir matematiksel modelleme (Attribution Factor) gerektirir.

Portföyün Sürekli Devinimi: Kredi portföyleri her gün değişir; bu da statik bir karbon ölçümünü imkansız kılar.

Fintech’ler ve Regülatif Tsunaminin Yaklaşması

Eskiden “kurumsal sosyal sorumluluk” (CSR) broşürlerinde kalan bu konular, bugün SFDR (Sürdürülebilir Finans Açıklama Yönetmeliği) ve CSRD (Kurumsal Sürdürülebilirlik Raporlama Direktifi) gibi yasal zorunluluklarla finansal kurumların ensesinde bir giyotin gibi bekliyor. Avrupa Merkez Bankası (ECB) başta olmak üzere regülatörler, bankalardan sadece kendi binalarının değil, bilançolarının da “Yeşil Mutabakat”a uyumlu olmasını talep ediyor.

Bu dalga Türkiye’ye iki koldan geliyor. İlki, Avrupa’ya ihracat yapan üreticiyi ve dolayısıyla onları finanse eden bankayı doğrudan etkileyen Sınırda Karbon Düzenleme Mekanizması (SKDM). İkincisi, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun (KGK) yayımladığı ve 1 Ocak 2024’ten itibaren kapsamdaki şirketler için zorunlu hale gelen Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS). Bankalar bu kapsamda herhangi bir eşik aranmaksızın yer alıyor ve ilk sürdürülebilirlik raporlarını 2025’te yayımladı.

Ancak işin can alıcı detayı tam burada: TSRS, uygulamanın ilk iki raporlama döneminde Kapsam 3 emisyonlarının açıklanmasını zorunlu tutmuyor. Yani sektöre nefes aldırmak için tasarlanan bu geçiş, paradoksal biçimde en büyük karbon kaleminin raporlanmasını şimdilik erteliyor. Görünmez hayalet, regülasyonun gözünde de bir süre daha görünmez kalacak.

Tam bu noktada iklim-fintech (Climate Fintech) girişimleri devreye giriyor. API’ler üzerinden şirketlerin gerçek zamanlı karbon verilerini çekip, bankaların kredi risk modellerine entegre eden bu yeni nesil teknolojiler, Scope 3’ü görünmez bir hayalet olmaktan çıkarıp, ölçülebilir ve fiyatlanabilir bir finansal riske dönüştürüyor.

Sonuç: Karbonu Fiyatlamak ya da Bedelini Ödemek

Sermaye tahsisi, dünyayı şekillendirme gücüdür. Bankalar ve finansal kuruluşlar, Scope 1 ve 2 emisyonlarını sıfırlayarak harika birer vitrin tasarlayabilirler. Ancak kasanın arkasındaki Scope 3 emisyonları yönetilmediği sürece, bu sadece batan bir geminin güvertesini parlatmaktan ibarettir.

Geleceğin finansal liderleri, sadece finansal getiriyi (ROI) değil, finanse ettikleri her bir kuruşun gezegene maliyetini de hesaplayabilenler olacak. Soru şu: Finans dünyası, görünmez karbon ayak iziyle yüzleşmeye hazır mı, yoksa regülatif tsunaminin onları yutmasını mı bekleyecek?