18 Ocak 2012. Kiler marketler Türkiye’de bir ilki başlattı: kasadan nakit çekme. Şartlar oldukça sadeydi: minimum 10 TL alışveriş yap, bankamatik kartını uzat, 10 ile 100 TL arası nakdini al. ATM aramaya gerek yoktu, alışverişin yanına nakit de geliyordu.

Kiler bugün ayrı bir marka olarak yok, 2015’te CarrefourSA bünyesine katıldı. Ancak o gün başlatılan o küçük uygulama, geriye dönüp baktığımızda bambaşka bir şeyin ilk işaretiymiş.

Marketlerin para dağıtmaktan, paranın kendisi olmaya geçişinin başlangıcı.

Finansın ekolojisi sessizce ama sistematik bir şekilde yön değiştiriyor. Dünden bugüne finans dünyasının habitatında olan biteni anlamak için son dört yılın tablosuna bakmak yeterli.

Son dört yılın tablosu

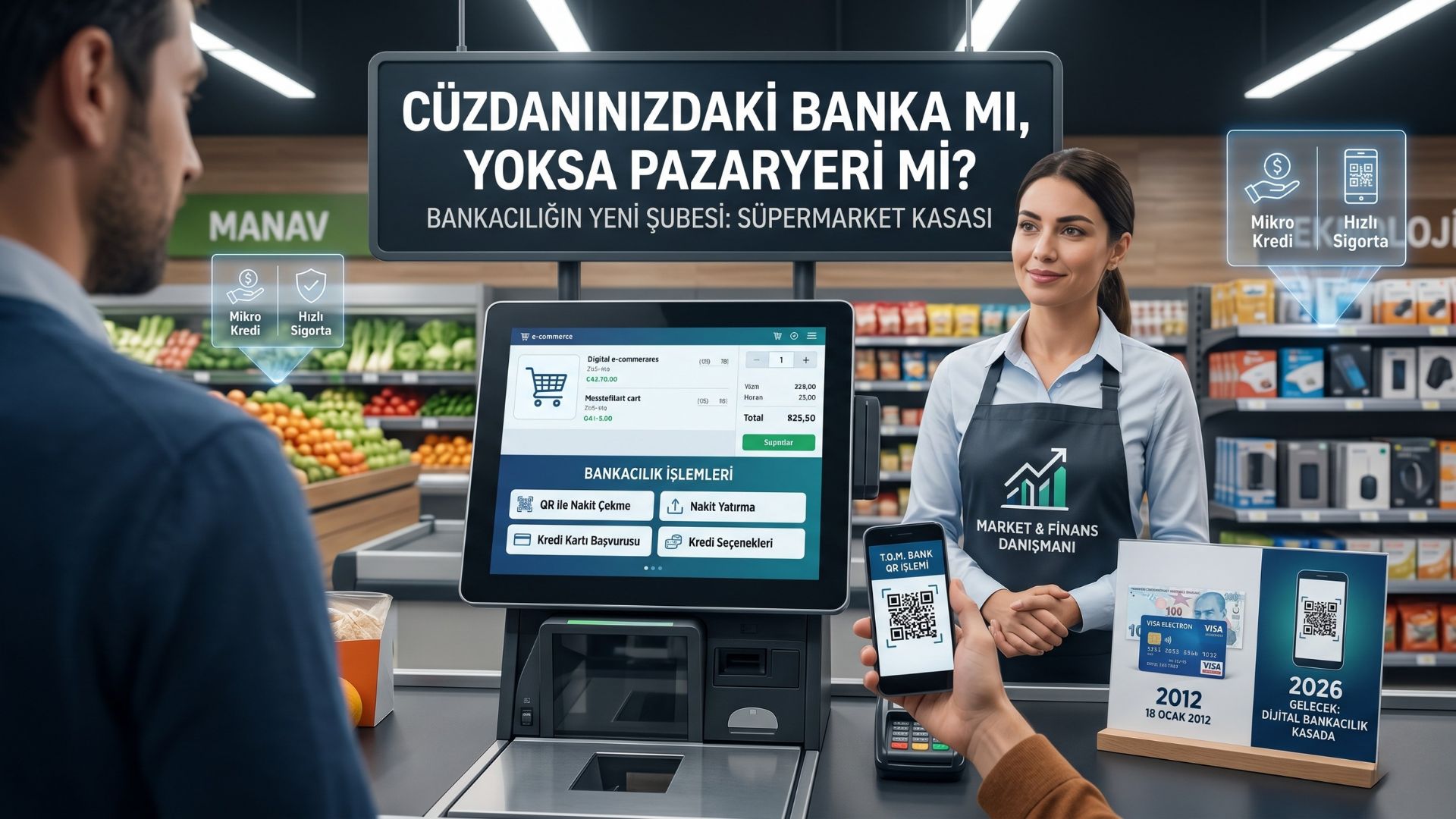

2022-2024. A101’in sahibi Aydın Grup, sıfırdan bir dijital katılım bankası kurdu: TOM Bank (Technology of Money). Bugün A101’in 13.000’i aşan mağazasındaki kasiyerler, adeta QR kodlu birer ATM gibi çalışıyor.

Ağustos 2024. Getir Finans, Fibabanka arayüzü olarak servis modeli bankacılığı (BaaS) onayı aldı.

Ekim 2024. Kazakistanlı süperapp Kaspi.kz, Hepsiburada’nın yüzde 65,4’ünü 1,13 milyar dolara aldı, hemen ardından Rabobank Türkiye’yi bünyesine katmak için imzaları attı.

Ocak 2026. Migros Money, ColendiBank arayüzü olarak BDDK’dan onay aldı.

Nisan 2026. Trendyol Group, TrendFinans markasıyla Odeabank arayüzü olarak onay aldı.

Ortada beş farklı hikaye var ama finansal evrimi gösteren üç net model var.

Üç model, tek yön

Birinci model: Bankayı sıfırdan kuran perakendeci. A101’in TOM Bank örneği. Tüm risk ve maliyet kendi üstünde, ama markanın tam kontrolü ve marjı da onun.

İkinci model: Bir bankayı arayüz olarak kiralayan perakendeci. Getir, Migros, Trendyol. BaaS modeliyle düzenleyici yük başkasında, müşteri ilişkisi kendinde.

Üçüncü model: Hem e-ticareti hem bankayı satın alarak ekosistemi yutan yabancı süperapp. Kaspi modeli. En agresif ve en sermaye yoğun olanı.

Yön çok net. Bankacılığın ana dağıtım kanalı artık şube değil. Hatta sadece bir bankacılık uygulaması bile değil. Müşterinin zaten her gün adım attığı, her gün sipariş verdiği yerler.

Süpermarket. Hızlı market. E-ticaret platformu.

(Görsel Notu: Bankacılığın perakendenin bir ürünü haline geldiğini temsil eden illüstrasyon)

(Görsel Notu: Bankacılığın perakendenin bir ürünü haline geldiğini temsil eden illüstrasyon)

Banka marka değil, altyapı

Bu yeni ekosistemde banka bir marka değil, görünmez bir altyapı oluyor. Marka ise bankayı sırtında taşıyan arayüzün ta kendisi haline geliyor.

Hayatında hiç şubeye girmemiş bir kullanıcı, sadece kıyafet aldığı platformdan kredi kartı açabilecek. Bu, finansal kapsayıcılığın tabana yayılması adına muazzam bir gelişme.

Ancak sorgulanması gereken yeni bir durum da var:

Müşteri gerçekten bir bankayla çalıştığının farkında mı? Perakende markasının itibarı ile bankacılığın regülatif güvencesi nerede ayrışıyor?

Paranın tarihi nereden geçiyor

Paranın tarihi şubede başladı. ATM’lerde sokağa indi. Mobilde cebimize girerek ölçeklendi. Şimdi ise pazar yerlerinde ve süpermarket kasalarında yaşamaya devam ediyor.

14 yıl önce bir alışveriş poşetinin yanında 100 TL nakit veren Kiler, bu değişimin sıfır noktasıydı. Bu hikayeyi en son fark edenler ise büyük ihtimalle hâlâ “müşteri benim şubeme gelir” diyen kurumlar olacak.

Sizce beş yıl sonra cüzdanımızdaki en güçlü finansal araç bir bankaya mı, yoksa favori e-ticaret uygulamamıza mı ait olacak?