Yıllar boyunca finans dünyası, doğaya ve topluma sadece tek yönlü bir camın arkasından baktı. Yönetim kurullarındaki ana soru her zaman şuydu: “Dışarıdaki krizler bizim bilançomuzu nasıl etkiler?” İklim değişikliği, kuraklık veya karbon vergileri sadece kâr marjlarını tehdit eden dışsal birer riskti. Ancak bugün, küresel ekonominin geldiği noktada bu tek yönlü cam kırıldı. Artık karşımızda, kendi yansımamızla yüzleşmek zorunda olduğumuz çift yönlü devasa bir ayna var.

İşte tam bu noktada finans, yatırım ve ESG (Çevresel, Sosyal ve Yönetişim) literatürüne akademik bir ağırlıkla giriş yapan, ancak pratiği itibarıyla tamamen hayati olan bir kavramla karşılaşıyoruz: Çifte Önemlilik (Double Materiality).

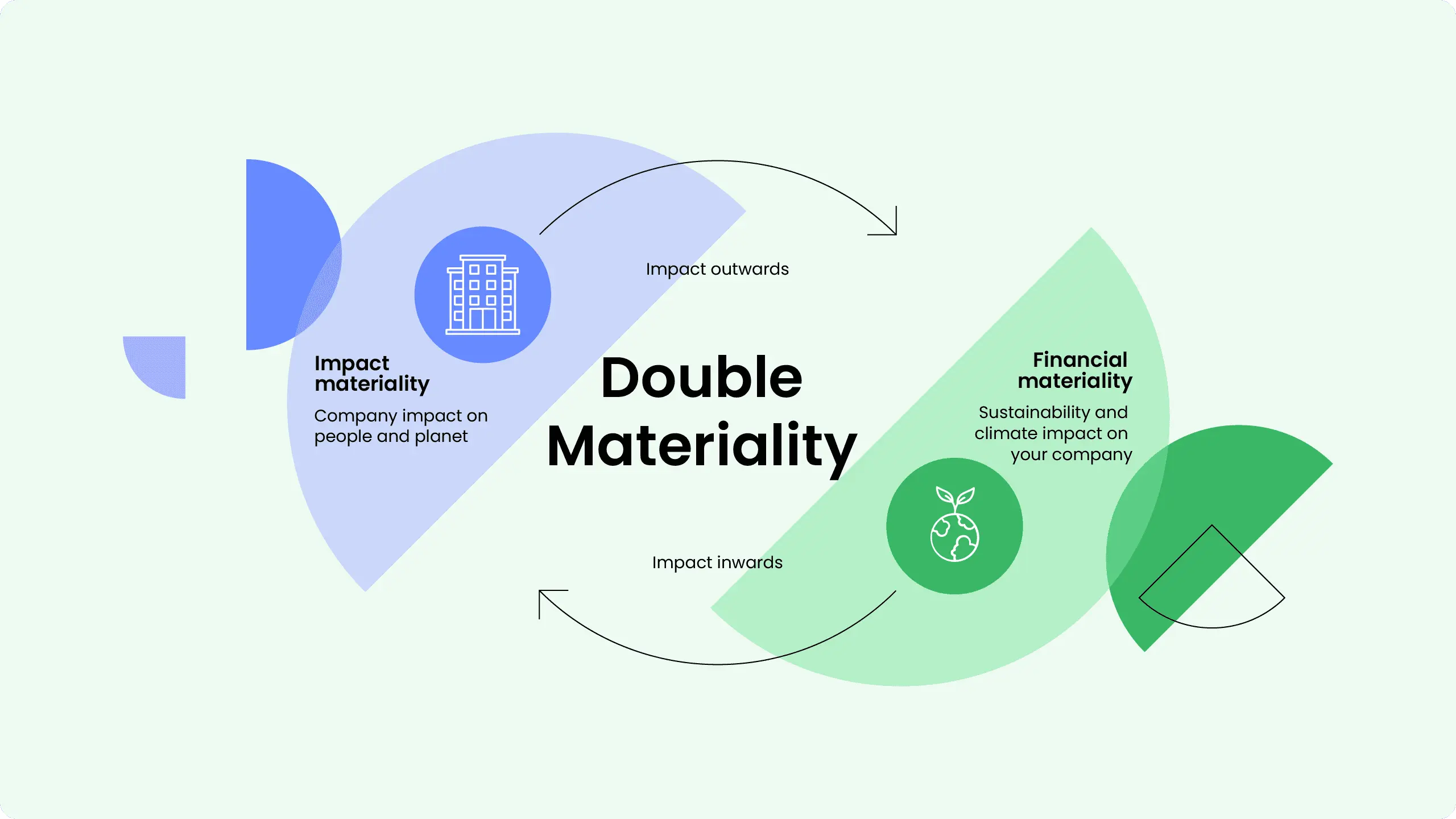

Çifte Önemlilik (Double Materiality) Tam Olarak Nedir?

Geleneksel finansal raporlama, “önemlilik” (materiality) kavramını yalnızca yatırımcının kararını etkileyecek finansal veriler üzerinden tanımlar. Ancak Avrupa Birliği’nin Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) ile hayatımızın merkezine oturan çifte önemlilik, madalyonun iki yüzüne de aynı anda bakmayı şart koşar.

Bu kavram, şirketlerin analizlerini iki farklı eksende yapmasını gerektirir:

- Finansal Önemlilik (Dıştan İçe - Outside-In): Dünyadaki ekolojik ve sosyal krizlerin şirketin finansal sağlığını nasıl etkilediği. (Örneğin: Tedarik zincirinizdeki bir fabrikanın aşırı iklim olayları nedeniyle sular altında kalması veya yeni gelecek bir karbon vergisinin maliyetlerinizi artırması.)

- Etki Önemliliği (İçten Dışa - Inside-Out): Şirketin faaliyetlerinin çevreye ve topluma ne kadar zarar verdiği (veya fayda sağladığı). (Örneğin: Şirketinizin üretim süreçlerinin yerel su kaynaklarını ne kadar tükettiği veya atmosfere ne kadar sera gazı saldığı.)

Kısacası çifte önemlilik; “Dünya bana ne yapıyor?” bencilliğinden sıyrılıp, “Ben dünyaya ne yapıyorum?” özeleştirisini kurumsal bir zorunluluk haline getirir.

Bumerang Etkisi: Sistemik Riskler Nasıl Geri Döner?

Finansal piyasalar doğası gereği bir yankı odası (echo chamber) gibi çalışır. Neden mi içten dışa (etki önemliliği) yarattığınız tahribatı önemsemek zorundasınız? Çünkü doğaya fırlattığınız her negatif etki, eninde sonunda bir bumerang gibi şirketinize geri döner.

Bugün atmosfere pervasızca karbon salan bir üretim tesisi, kısa vadede ucuz enerji kullanmanın finansal faydasını görebilir. Ancak bu “içten dışa” negatif etki, makro ölçekte iklim krizini derinleştirerek regülatörleri harekete geçirir. Sonuç? Şirkete kesilen devasa karbon cezaları, itibar kaybı ve yeşil fonlardan dışlanma… Yani etki önemliliği, çok kısa bir süre içinde form değiştirerek finansal önemliliğe dönüşür. Çifte önemlilik, bu iki gücün birbirinden bağımsız olmadığını, aksine aynı ekosistemin nefes alışverişleri olduğunu kanıtlar.

Yatırımcıların Yeni Pusulası ve Fintech’in Rolü

Artık bilinçli sermaye (conscious capital) sadece finansal tablolardaki kâr marjlarına değil, şirketin “ekolojik ayak izi ve finansal direnç” rasyolarına bakıyor. Ancak bu iki yönlü trafik nasıl ölçülecek? Şirketin dolaylı sera gazı emisyonları (Scope 3) veya biyoçeşitlilik üzerindeki negatif etkisi sadece geleneksel muhasebe yazılımlarıyla hesaplanabilir mi?

İşte bu noktada fintech inovasyonları devreye giriyor. Çifte önemlilik analizi; uydu görüntüleri üzerinden ormansızlaşma verisi çeken API’lerden, tedarik zincirindeki su tüketimini blokzincir ile anlık izleyen IoT (Nesnelerin İnterneti) tabanlı platformlara kadar muazzam bir veri mimarisi gerektiriyor. Fintech şirketleri, artık sadece ödeme sistemleri veya kredi skorlaması yapmıyor; algoritmik yapay zekâ modelleriyle şirketlerin “iklim karnelerini” milisaniyeler içinde çıkararak bu devasa raporlama yükünü omuzluyor. Sürdürülebilirlik odaklı regülasyon teknolojileri (RegTech) ve yeşil fintech’ler (Green FinTech), çifte önemlilik denetiminin omurgasını oluşturuyor.

Sonuç: Bilançoların Ekolojik Sınavı

Çifte önemlilik, şirketler için sadece yasal bir raporlama yükümlülüğü veya pazarlama departmanlarının kullanacağı şık bir sürdürülebilirlik jargonu değildir. O, kapitalizmin doğayla imzaladığı yeni bir barış antlaşmasının taslağıdır.

Eğer bir şirket, bilançosunu büyütürken dünyayı küçültüyorsa, o büyüme bir illüzyondan ibarettir. Geleceğin ekonomisinde hayatta kalacak kurumlar, sadece rüzgârın yönüne göre yelken açanlar değil; o rüzgârı zehirlememeyi öğrenenler olacaktır. Finansın yeni dönemi, defteri kebirin sadece kâr hanesini değil, doğanın bizden alacaklı olduğu bedelleri de şeffafça yazdığımız bir çağ olacak.